“やらされ感”をなくす仕掛けの基本的な考え方

あなたが部門責任者や、改善活動事務局など改善活動を率先する立場であるとイメージしてみてください。

何とか、現場を良くしていきたい、しかし、そこには重い腰をなかなかあげない社員という大きな壁が立ちはだかります。あなたはそんな現場に対して、イラッとしてしまうかもしれません。頭ごなしに「やれ!」と言っても、うまくいかないのは目に見えています。

第1回で何回か登場した“やらされ感”を感じている限り、現場はそうたやすく主体的・自発的には動きません。

現場が渋々やっている業務改善ほど、無意味で虚しいものはありません。「(やりたくないけど)言われたからやってまーす!」では、聞いている側もガックリきますし、腹も立つことでしょう。業務改善の成功の鍵は、現場の一人ひとりに当事者意識を持たせていくことができるか否かにかかっています。

今回は、いかに“やらされ感”を感じさせることなく、自ら積極的に関わっていくようにしていくかを考えてみましょう。

業務改善の動機は何ですか?

業務改善にしろ、仕事や勉強でもかまいませんが、「動機」って結構、大事ですよね。

「こんなことをやりたい」「あの人のようになれたらいいな!」とか、皆さんも子供の頃は夢を描いたことでしょう。既に大人になってしまった皆さんに考えていただきたいことは、「業務改善の動機とは何でしょうか?」という問いです。

筆者が業務改善支援の最初に、よくメンバーの方に聞く質問です。

「納期を短縮するためだ」「業務品質を上げ、オペレーションコストを下げるためだ」などなど、かなり真面目な答えが返ってきます。よくよく回答者の周りを見ると、すぐ隣に直属の上司が座っていたりして…。この時、筆者は「もしも上司がいない時は、彼はどういうふうに答えるのだろうか?」ということに関心を向けます。「はたして、同じように、納期や品質という単語が出てくるのだろうか…?」

もちろん、現状業務のあまりのひどさに辟易して、何とか現状打破したい!と思っている人からすれば、いわゆるQCD(品質・コスト・納期)に関する改善は切実な思いです。その一方で、隣に上司がいたおかげで心にもないことを言ってしまったということもあるでしょう。他には、「サッサと仕事を終わらせて早く帰宅したい」という人もいることでしょう。

筆者は、「早く帰宅したい」ということが業務改善の動機であっても構わないと考えています。むしろ、上司の顔色をうかがって、心にもない優等生的な答えを言わざるをえないほうが、組織としては不健全で、「ホンネが言えない職場なんだな」と感じます。したがって、「早く帰りたいから改善をする」という動機のほうがよっぽど素直です。この時に、周りから、「君の仕事のやり方が効率的でないから無駄な残業ばかりしているんじゃないの?」と言われることを牽制してしまい、言いたいことが言えなくなる状況に追い込まれる組織において発せられる動機は、本当に思っている動機ではないということです。

このように、業務改善の動機が「えっ?」と思うようなものであっても、「なぜ、そういう動機が挙げられたのか?」を考えてみるべきでしょう。「早く帰りたい」動機の理由として、例えば、「子供が起きている時間に帰りたい」「親の介護をしないといけない」など、人には言えない悩みを抱えているかもしれません。

会社の中で行う業務改善なので、その動機は必ずしも仕事に限ったものではなく、この例のように、家庭・家族を大事にするということも立派な動機であると筆者は考えます。本テーマでもある“主体性”を発揮するためには、動機の源泉が自分自身の中に存在することが必要です。「内発的動機」と呼ばれるものです。

次に、動機があれば、主体的に動く業務改善が実現するのか否かを考えてみましょう。

動機からキッカケへ!

上司や経営層から、「無駄をなくせ!効率的に仕事をするために改善しろ!」と言われたときをイメージしてみてください。

自分の部門を見回してみて、何か無駄なことはないかなぁと考える人もいます。一般に、このような曖昧な「無駄をなくせ的改善」は、自分一人がやらなくとも、職場の誰かがやっていればいいので、改善をやっている素振りを見せればさほど、とがめられません。

しかし、下記のような場合だと、少し様子が変わります。

- 全社的にコスト削減に取り組むことが決定し、部門目標が現場に落ちてきた

- お客様から重大なクレームが入り、マスコミに取り上げられた

前者の場合、部門目標として、「コストを20%落とせ、固定費を10%削減しろ」などの具体的な数値目標が落ちてくる。後者の場合は会社としては「やばい状況」です。お客様からは不買運動が起きたり、ネットに書き込まれるなど企業としては無視できない状況に置かれます。その場しのぎの言い逃れではもはや解決できず、社長の「ごめんなさい」でも済まされず、経営責任を問われ訴訟にまで発展することもあるわけです。もはや「抜本的にやらざるを得ない改善」です。関心がないと言っている場合ではなくなります。

しかし、ここであらためて考えていただきたいことは、“やらされ感”です。「やらざるを得ないってことは、結局はやらされ感と同じではないのか?」と、こう思うことでしょう。この答えは今回の記事の最後の部分で明らかになります。

「言うは易し、行うは難し」の目的共有

ここまで、“動機”や“キッカケ”についてお話をしてきました。「つべこべ言わずにやれ!」と言いたいところもあるでしょうが、冒頭書いたように、「当事者意識を持たせること」は「主体的に動く最大の動機であり、キッカケ」となるので、今度は当事者意識の観点から考えてみましょう。

その際に、よく「目的の共有が大事だ!」と言われることはありませんか?

「目的の明確化」と並んで、日常業務においても、よく耳にする言葉です。業務改善の目的は、現場できちんと当初の目的から伝わり、共有されていますか?

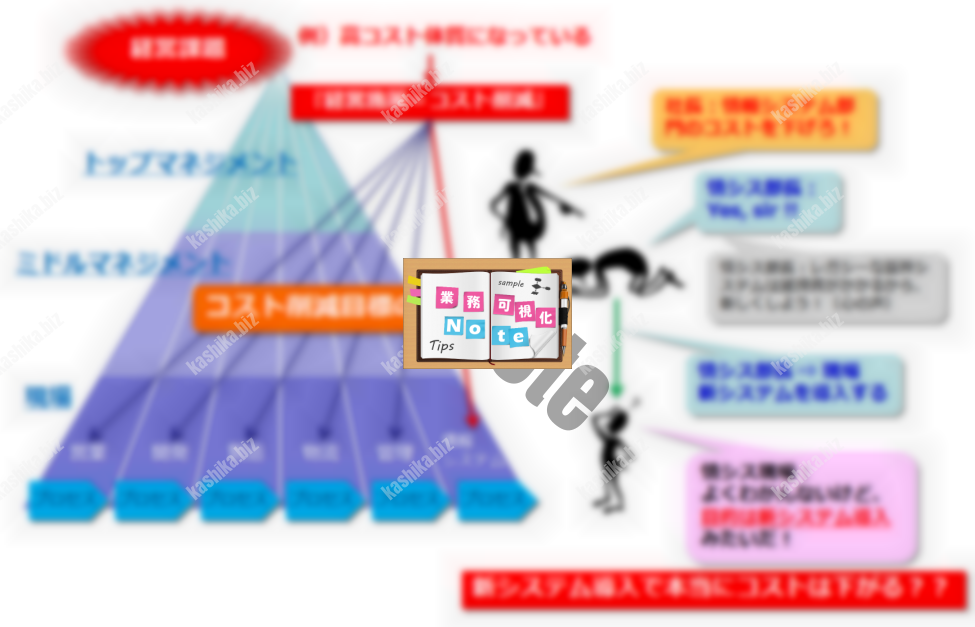

図1をご覧ください。

1つ1つの図の説明は省略しますが、「会社としての経営施策はコスト削減」であったにも関わらず、「情報システム部門としての改善目的=新システム導入」になってしまった例です。

- 本来の目的であるコスト削減は情シスの現場でどこに行っちゃったんでしょう?

- 情シス現場はコスト削減のことなど、これっぽっちも気にしてなさそうだし…

「言われたことをそのまま行う」。言われた方からすれば、何も考えなくてよいので楽でしょうが、それでは自らが何も付加価値を生んでいないことだけでなく、指示待ち人間ばかり増えてしまっては会社としても困りものです。

何を改善の目的とするか?

“動機”や“キッカケ”の話に加えて、“目的”の話をしました。この目的を考える時に、どこまで深く問題を掘り下げることができるかによって、業務改善の改善効果が大きく変わります。

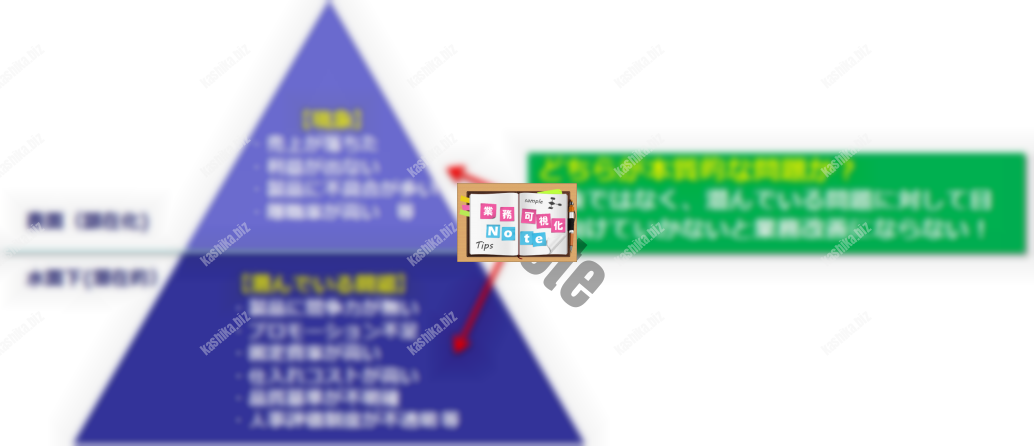

ピラミッドの上部は顕在化している問題です。売上、利益、品質など経営者やマネジメントが気にすることばかりです。仮に社長が、「当社の問題は売上が落ちたことです。社員の皆さんは売上アップをしてください」ということを言ったとして、簡単に売上が上がるものであれば、相当、自らの頭で考えて行動できる優秀な社員がいる会社でしょう。

本来は、ピラミッドの上部の顕在化しているものは、「問題ではなく現象である」と考えたほうがスッキリします。例えば、ピラミッド上部の「売上が落ちた」理由として、ピラミッド下部の「製品に競争力がない」「プロモーション不足」などが考えられます。製品に競争力がなかったから、(他社製品に負けて)売上が落ちた」というように、原因と結果の関係になっていることは明白でしょう。したがって、「製品に競争力がない」ことが問題(原因)であり、売上が落ちたことは現象(結果)と言えます。

なぜ、このようなことをお話しするかと言うと、図2の右側にも書きましたが、目に見えている現象にとらわれていると、「水面下に潜んでいる本質的な問題」を見出せず、具体的に何をすれば良いのかを見失ってしまうからです。

「売上が落ちたから、売上を上げるための業務改善」では、対象範囲が大きすぎて何から着手すれば良いのか現場はさっぱりわかりません。「製品に競争力を付けるためには何をすればよいのか?」「プロモーションを効率的・効果的に行うには何をすればよいのか?」と掘り下げた問題が明確であれば、打つべき施策も明確になります。

業務改善でやるべきことは、ピラミッドの下部のほうであり、ピラミッド上部のことは、結果として後から付いてくることを頭に入れておきましょう。

もう少し先になりますが、業務改善のところで詳しくお話ししたいと思います。

本質的な問題は改善の目的となる

さて、いったん整理をしましょう。

主体的に進めるために“動機”や“キッカケ”が大事であり、“目的”も図1の情シスの例のように、現場ですり替わってしまうと本来の業務改善目的ではなくなってしまうことがあるとお伝えしました。

業務改善の目的が、経営課題と整合していることを認識(図1の例では「コスト削減」)し、現場の各部門の範囲内で、トップから現場まで一気通貫で本来の目的をきちんと共有している。改善として定める業務改善の目的は部門ごとに定め(図2の例では「固定比の削減」「仕入れコストの低減」)、本質的な問題を解決することを業務改善の目的としたほうが良いでしょう。

経営トップから、「売上が落ちたから、各部門で業務改善して売上を上げる努力をしろ!」と言われても、「それって、最終的には経営責任だろ!?」って思う社員もいることでしょう。

そうではなく、各部門の業務内容に応じて、「自分たちで解決しないといけない問題である」と認識する、「確かにそうだよなぁ」と納得する。こういうことが、主体性の第一歩を踏み出すことになるとここでは覚えておきましょう。

やらざるを得ない環境づくり…“気づきのプロセス”と“自分が困るプロセス”

少し前で、「無駄をなくせ的改善」は、自分一人がやらなくとも、職場の誰かがやっていればいいので、改善をやっている素振りを見せればさほど、とがめられません…と書きました。

例えば、お祭りで神輿を全員で担いでいると思ったら、何割かは肩に背負っておらず、掛け声だけは元気よく、担ぐことは疲れるのでサボっていたみたいなものですが、仮に、神輿を担いでいなかったら、本人に不利益があるとしたらどうでしょうか?

さらに、その不利益が、人から言われると素直に聞けないけど、自分で気づいたから、「担がなくちゃまずいよなぁ…」となりませんか?どんなに無関心な人、言われたことしか動かない、主体性のかけらもない人でも、自分に関係する、自分の仕事に影響があるとわかると、多少なりとも関心を示すものです。

改善が自分の仕事にどう結びつくかが動機づけとなります。具体的には、「自分で問題を見出して改善しなくちゃいけないなぁ」という“気づきのプロセス”を改善活動のプロセスの中に入れることが大切です。そうでないと、言われて渋々行う改善活動になってしまい、良い結果は得られません。

気づくためには、他人から言われて気づくのではなく、自分自身で問題を発見するということです。

気づいても動かない人に対しては、多少なりとも強制力が必要ですが、強くかけ過ぎると反発を招きます。したがって、気づいたことを改善しないと“自分が困るプロセス”を仕掛けることが重要です。現場の主体性を引き出すために、当事者意識をどう植えつけるのか?言い過ぎたら、“やらされ感”になってしまうし、言われないといつまで経っても待っている指示待ち人間でも困ります。

“気づきのプロセス”と“自分が困るプロセス”。これをどのように業務改善の仕掛けとして組み込むことができるかに、業務改善の成否がかかっていると言っても過言ではありません。

こちらの詳細ももう少し先にお話ししますので、ここでは、“気づき”と“困る”、この2つのプロセスが大事だってことだけ頭の片隅でも入れておいてください。

カレンコンサルティングはPlanだけでなく、未来永劫に企業組織が自走できる自立的な組織構築を目指しています。 社員間、社員と経営者の関係性、信頼関係等も重視し、継続的に成長し続ける企業や組織であるためにハード/ソフトの両側面からPDCAの全ての工程に責任を持って関わっていきます。 理論的な知識情報だけに終わらせることなく、実存的な経験情報に基づきご支援をいたします。しかし、そこには明確なアカデミックな原理原則と根拠、方法論を示しながら、組織の学習サイクルにフィードバックしていき定着をはかります。

株式会社カレンコンサルティング

代表取締役 世古雅人(せこ まさひと)

【プロフィール】

- 1964年:三重県生まれの横浜育ち。神奈川県在住。

- 1987年:武蔵工業大学(現 東京都市大学)工学部電子通信工学科卒業。アンリツ株式会社入社通商産業省(現 経済産業省)管轄の半導体基礎研究所の出向期間を含め、約13年間を設計と研究開発の現場で過ごす。その後、社内選抜にて経営企画室に異動し中期経営計画策定、情報戦略、組織風土改革等に従事。

- 2003年:株式会社スコラ・コンサルト入社。企業風土改革、組織・業務コンサルティングに関わる。

- 2004年:株式会社ピーエイ入社。経営企画室室長・管理部部長。

事業計画策定・IR・各種制度設計と構築を行う。子会社である株式会社UML教育研究所の執行役員/営業本部長を兼任。社内コンサルティングと並行して、社外への経営・組織・業務・プロセスコンサルティングに従事。

- 2009年:株式会社カレンコンサルティングを設立、同社代表取締役。

コンサルティング・教育研修・アウトソーシング事業を展開。現場と経営を巻き込んだ新しい『プロセス共有型』のコンサルティングスタイルを提唱している。

特にハード面の「業務プロセス」と、ソフト面の「風土改革」の2軸を大切に、大手上場企業から中小ベンチャー企業まで、業界・業種を問わず、現場における業務改善・組織風土改革の変革支援を行う。技術の現場あがりの経験や知識を活かした業務改善や変革コンサルティングなどに従事。

【著書】

-

世古雅人著

『いまどきエンジニアの育て方』 (2016年2月 C&R研究所) -

世古雅人、渡邊清香 共著

『上流モデリングによる業務改善手法入門』 (技術評論社)